不動産と融資は切っても切れない関係です。融資を利用することでレバレッジ効果が得られますし、そもそも融資を受けないと買えないケースが多いでしょう。

今回は、そんな融資について銀行目線で考えてみます。銀行目線で考えることで、融資を勝ち取るポイントが分かってくるはずです。

銀行目線で考えるローン

まず、銀行目線でローンを考えるために、以下を理解しておきましょう。

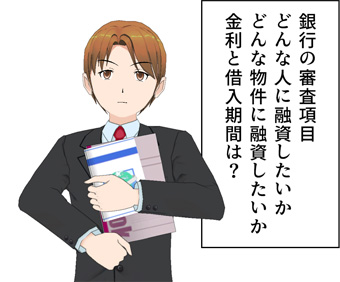

- 銀行の審査項目とは?

- どんな人に融資したいか?

- どんな物件に融資したいか?

- 金利と借入期間は?

銀行の審査項目

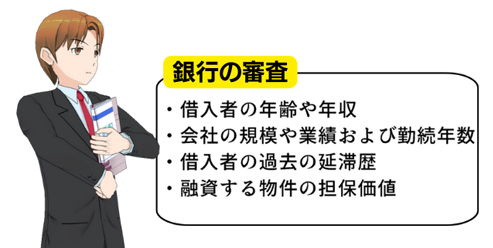

銀行も誰かれ構わず融資するわけではなく、きちんと以下の項目で審査をしてから融資の可否を決めます。

- 借入者の年齢や年収

- 会社の規模や業績および勤続年数

- 借入者の過去の延滞歴など

- 融資する物件の担保価値

仮に、投資用不動産購入のときは「不動産投資ローン(アパートローン)」になるので、上記にプラスして「物件の収益性」も加味されます。

銀行はどんな人に融資したいかを解説

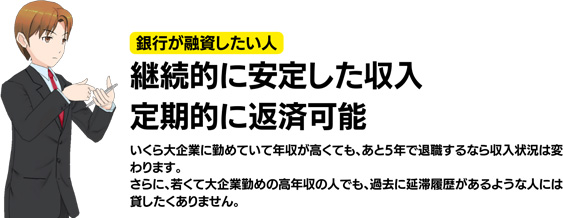

銀行側からすると、どんな人に融資したいでしょうか?それは、継続的に安定した収入を得ることができ、かつ定期的に返済する人です。そのため、借入者の年収だけでなく、会社の規模や業績を見たり、年齢を見たりするのです。

いくら年収が高くても、その会社の業績が悪ければ「継続」して「安定」した収入がもらえるかは分かりません。

また、いくら大企業に勤めていて年収が高くても、あと5年で退職するなら収入状況は変わります。さらに、若くて大企業勤めの高年収の人でも、過去に延滞履歴があるような人には貸したくありません。

そのため「年収が高いから・・・」「大企業に勤めているから・・」とローン審査を甘くみてはいけないのです。

前項のように、銀行はあくまで総合的に判断します。

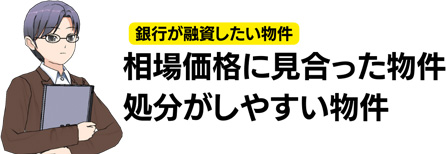

銀行はどんな物件に融資したいか?

銀行は借入者以外に物件も見ます。なぜなら、物件には抵当権を設定し「担保」にするからです。

つまり、借入者が返済不能になったとき、その物件を処分して返済に充てるということです。言い換えると、処分してもお金にならない物件には融資しません。

相場価格より明らかに高い融資額であれば、処分しても完済することはできないため、銀行融資することはしないということです。ここから言えることは、買主の立場からも相場価格を調べることは、融資の審査に通るかどうかにも影響してくるということです。

金利と借入期間

さて、仮に銀行のローン審査に承認したとしても、金利と借入期間が変わってきます。ただし、これは住宅ローンと不動産投資ローンで異なるので注意が必要です。

まず、住宅ローンの場合は審査によって金利が変わることはほぼありません。その代わり、返済期間を圧縮するケースが多く、特に年齢が上の人の場合は会社の定年後まだ継続して貸したくないので、返済期間を短くされることが多いです。

一方、不動産投資ローンは金利も借入期間も調整される可能性があります。もちろん、銀行からの評価が低いと金利は上がり、返済期間は短くなりやすいです。

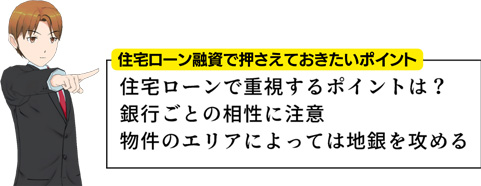

住宅ローン融資で押さえておきたいポイント

さて、前項を踏まえて住宅ローンを勝ち取るために理解しておくべきポイントは以下の点です。

- 住宅ローンで重視するポイントは?

- 銀行ごとの相性に注意

- 物件のエリアによっては地銀を攻める

住宅ローンを組むときは、不動産会社の営業担当が銀行を紹介しますので、上記を理解しておくことでより融資を勝ち取りやすくなります。

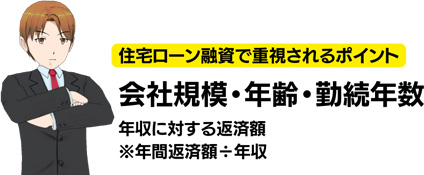

住宅ローンで重視するポイントは?

銀行が住宅ローン審査で重視するポイントは、会社規模と年齢、そして勤続年数です。

つまり、年収が高いかどうか?よりも、今の収入が安定して手に入るか?という点を重視します。というのも、そもそも年収は「年間返済額÷年収」で機械的にジャッジするからです。

つまり、年収に対してどのくらいの返済額か?はパーセンテージが決まっていて、それをクリアしないことには審査の土台に乗りません。そのため、年収に関しては借入者があまり意識すべきではなく、それよりも年齢や勤続年数を意識すべきということです。

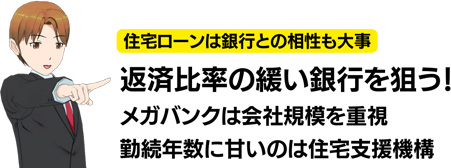

銀行ごとの相性に注意

前項の「銀行が重視するポイント」を踏まえた上で、銀行選びは以下の相性を検証しましょう。

- 返済比率

- 勤続年数

- 会社規模

前項のように返済比率が決まっていますが、銀行によって返済比率のパーセンテージが異なる場合があります。

また、勤続年数は「3年以上」などを規定している銀行も多いです。

ただ、銀行によっては「1か月の給与明細から割り戻しできる」など、勤続年数に対しての条件は大きく異なります。

比較的緩いのは、フラット35を提供している住宅支援機構です。

そして、会社規模を重視するのは、主にメガバンクをはじめとした大手銀行です。そのため、会社規模が小さいほど、銀行の規模も小さい方が審査に通りやすいです。

物件のエリアによっては地銀がおすすめ

物件のエリアによっては、地方銀行や信用金庫がおすすめです。というのも、地方銀行や信用金庫は融資するエリアを限定しており、逆に条件に当てはまると融資の審査が通りやすくなります。

また、例えば「給与口座をその地銀にしている」「定期預金をその信用金庫で行っている」などの実績があると、審査に通りやすくなるという特徴もあります。特に、地方で不動産を購入する方は検討してみてください。

不動産投資ローンを理解する

次に、不動産投資ローンについて、以下を理解しましょう。

- 住宅ローンとの違いは収益性

- 自宅購入前が理想

- スルガ銀行の不正融資によって変わること

住宅ローンとの違いは収益性

まず、住宅ローンとの違いは、その物件が本当に収益を上げられるか?という点です。

なぜなら、その物件の収益が返済額になるので、収益性が低いと返済が厳しくなりやすいからです。そのため、レントロールなどの物件の収益を示す資料は非常に重要になります。

不動産投資ローンを借りるときは、住宅ローンとは違い「継続して安定した収入」以外にも重要な要素があることを理解しておきましょう。

自宅購入前が理想

実は、銀行目線で考えると住宅ローンを組んでいる自宅は「負債」という扱いです。というのも、その自宅はローン支払いという支出だけを発生させて、収入は一切生み出さないからです。また、住宅ローンがあるということは、簡単に売却して引越して「支出を下げる」ということはできません。

そのため、住宅ローンを組んで自宅を所有している状態よりも、賃貸に住んでいる状態の方が不動産投資ローンには通りやすいのです。この理由により、住宅ローンを組んで自宅を購入する前に不動産投資ローンを組むことが理想になります。

スルガ銀行の不正融資によって変わること

さて、先日スルガ銀行の不正融資事件がありました。概要は、スルガ銀行が担保評価などを水増しし、不正審査による融資をしていたということです。要は、本来借入できない人に「融資を貸し付けるため」という理由で不正な審査をして無理やり貸していたということです。

これにより金融庁の立ち入り検査が入り、今後は不動産投資ローンの審査が厳しくなると予想されます。そのため、まさに今融資を検討している方は急いだほうが良いでしょう。

不動産で融資を勝ち取る方法まとめ

今回の記事のポイントは以下です。

- 銀行目線での審査ポイントを理解する

- 住宅ローンは銀行の相性が大きい

- 不動産投資ローンは今後審査が厳しくなる

これらの点を踏まえ審査に臨んでください。そうすれば、営業マンと良く話し合い、適切な銀行選びができるでしょう。